Gdp

ビジネス500+ 件の検索

クイック回答

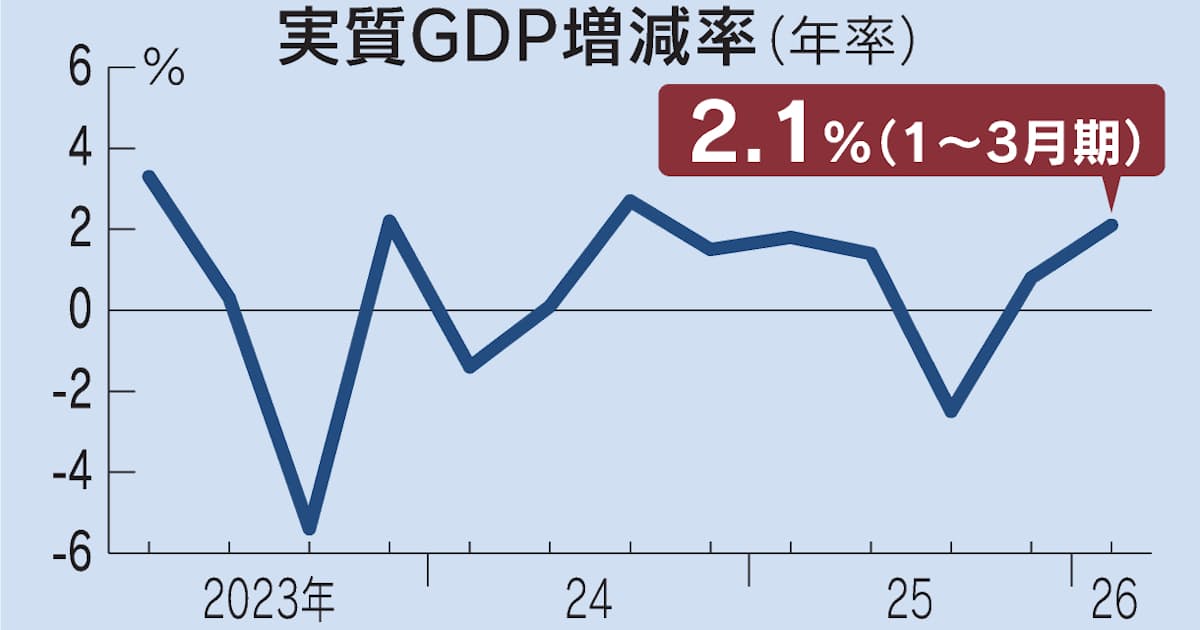

日本の2024年1〜3月期実質GDPは年率換算で2.1%増となり、市場予想を上回る結果となりました。これにより、2四半期連続のプラス成長を達成し、景気の底堅さを示唆しています。

なぜトレンドなのか?

日本の最新GDP統計が発表され、2024年1〜3月期の実質GDPが市場予想を上回る年率2.1%増となったことが、経済界で大きな注目を集めています。この結果は、景気が緩やかな回復基調にあることを示しており、2四半期連続でのプラス成長達成は、国内外からの投資や消費の回復が着実に進んでいる証拠と言えるでしょう。

特に、輸出は1.7%増、輸入は0.5%増と、貿易面での活発化が見られます。また、個人消費も0.3%増とプラスを維持しており、内需の底堅さも確認されました。これらの要因が複合的に作用し、GDP成長を押し上げた形です。今後の日本経済の動向を占う上で、このGDP統計は非常に重要な指標となります。

日本のGDP、2四半期連続でプラス成長を達成

最新GDP速報:市場予想を上回る好調さ

2024年1月〜3月期の国内総生産(GDP)速報値が発表され、実質GDPは年率換算で2.1%の増加となりました。これは、多くの市場アナリストの予想を上回る結果であり、日本経済の底堅さを示すものとして注目されています。このプラス成長は、2023年10〜12月期に続くもので、2四半期連続でのプラス成長達成となります。

GDPの牽引役:輸出と個人消費の回復

今回のGDP成長を支えた主な要因として、輸出の増加が挙げられます。速報値では、輸出は1.7%増加し、海外からの需要が堅調であることを示唆しています。一方で、輸入も0.5%増加しており、国内での経済活動の活発化に伴う資材などの輸入増とも考えられます。

内需の面では、個人消費も0.3%の増加とプラスを維持しました。これは、物価上昇の懸念がある中でも、家計が一定の消費活動を継続していることを示しています。ただし、その伸び率は緩やかであり、今後の消費動向には引き続き注視が必要です。

GDPとは何か?:経済の健全性を示すバロメーター

GDP(国内総生産)とは、一国が一定期間内に国内で生み出した、付加価値の合計額のことです。経済の規模や成長率を示す最も重要な指標とされており、GDPが増加しているということは、経済が拡大していることを意味します。逆に、GDPが減少している場合は、景気後退(リセッション)の可能性が指摘されます。

GDPは、大きく「国内需要(消費+投資)」と「純輸出(輸出−輸入)」の合計で構成されます。

- 個人消費: 家計によるモノやサービスの購入

- 設備投資: 企業による工場や機械などへの投資

- 住宅投資: 住宅の新築・購入など

- 政府支出: 政府による公共事業やサービスへの支出

- 純輸出: 輸出額から輸入額を差し引いたもの

今回のGDP結果の背景:世界経済の動向と国内政策

今回のGDPが予想を上回った背景には、いくつかの要因が考えられます。

世界経済の回復基調

世界的なインフレ圧力は依然として存在するものの、多くの国で経済活動は着実に回復しつつあります。これにより、日本からの輸出に対する需要が増加したと考えられます。特に、自動車や電子部品などの輸出が好調であったことが推測されます。

国内での価格転嫁と賃上げの動き

原材料価格の高騰を受けて、多くの企業が製品価格への転嫁を進めています。これにより、名目GDPは押し上げられる傾向にあります。さらに、一部の企業では賃上げの動きも見られ、これが個人消費を下支えしている可能性もあります。ただし、実質賃金が物価上昇に追いついていない状況は続いており、賃上げの効果が消費全体に波及するには時間がかかるかもしれません。

政府の経済対策

政府が実施してきた経済対策や、金融緩和政策が景気を下支えしている側面も否定できません。これらの政策が、企業の投資意欲や家計の消費意欲を刺激していると考えられます。

今後の展望:持続的な成長への課題

今回のGDP結果は、日本経済が緩やかな回復軌道にあることを示唆していますが、持続的な成長を実現するためには、いくつかの課題も存在します。

- 実質賃金の動向: 物価上昇を上回る賃上げが実現し、個人消費がさらに拡大するかどうかが鍵となります。

- 設備投資のさらなる拡大: 国内外の需要増に対応するため、企業の積極的な設備投資が不可欠です。DX(デジタルトランスフォーメーション)やGX(グリーントランスフォーメーション)への投資が期待されます。

- 国際情勢の不確実性: 地政学リスクや資源価格の変動など、海外経済の動向は日本経済に大きな影響を与える可能性があります。

「今回のGDP結果は一過性のものか、それとも持続的な回復の兆しなのか、慎重に見極める必要があります。特に、個人消費の動向と、それが企業収益や設備投資にどう繋がるかが重要です。」 - 経済アナリスト

今後もGDPの動向は、日本経済の舵取りにおいて重要な指標であり続けるでしょう。最新の経済指標に注目し、その意味合いを理解することが、私たちの生活にも影響を与える経済の動きを把握する上で役立ちます。

関連ニュース

よくある質問

今日のGDPのトレンドは何ですか?

今日のGDPのトレンドは、2024年1月〜3月期の速報値で実質GDPが年率換算2.1%増となり、市場予想を上回ったことです。これにより、2四半期連続でプラス成長を達成しました。

GDPの最近の動向について教えてください。

直近のGDP速報によると、2024年1月〜3月期は年率2.1%増となり、2四半期連続のプラス成長となりました。輸出が1.7%増、個人消費が0.3%増と、いずれも増加傾向を示しています。

GDPのプラス成長は何を意味しますか?

GDPのプラス成長は、経済が拡大していることを意味します。国全体で生み出される付加価値が増加し、一般的には景気が良い状態と判断されます。今回の結果は、日本経済の回復基調を示唆しています。

GDP成長を牽引したのは何ですか?

今回のGDP成長は、主に輸出の増加(1.7%増)と、個人消費の増加(0.3%増)によって牽引されました。海外からの需要の回復と、国内での一定の消費活動が寄与したと考えられます。

GDPはどのように計算されますか?

GDPは、国内需要(個人消費、設備投資、住宅投資、政府支出)と純輸出(輸出から輸入を差し引いたもの)の合計として計算されます。これらの要素の増減が、GDP全体の成長率に影響を与えます。